印度尼西亞稅收政策-薈千物流

今天為大家詳細講解一下印度尼西亞政府的稅收政策,以下簡稱印尼

1、對企業

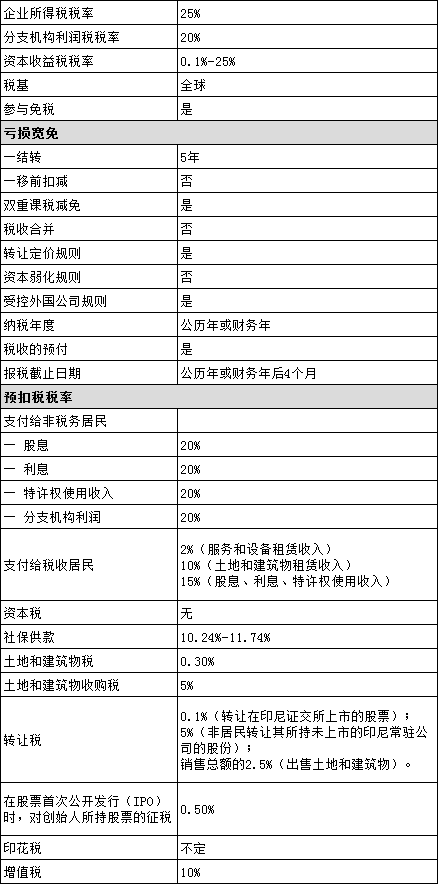

對在印尼開展業務的企業所適用的主要稅種是:企業所得稅、分支機構利潤稅、預扣稅、增值稅(VAT),奢侈品銷售稅(LGST),以及其他各種流轉稅,比如土地稅和印花稅。沒有超額利潤稅或替代最低稅。

●標準企業所得稅率為25%。但是,所得稅稅率可能會因以下因素而減少:納稅人符合某些標準,總收入在一個納稅年度不超過48億印尼盾,最終所得稅為總收入的1%。

●總收入高達500億印尼盾的居民公司納稅人可以獲得公司稅率的50%的減少對總收入的應稅收入征收48億印尼盾。

印尼對企業的稅收項目一覽

2、對個人

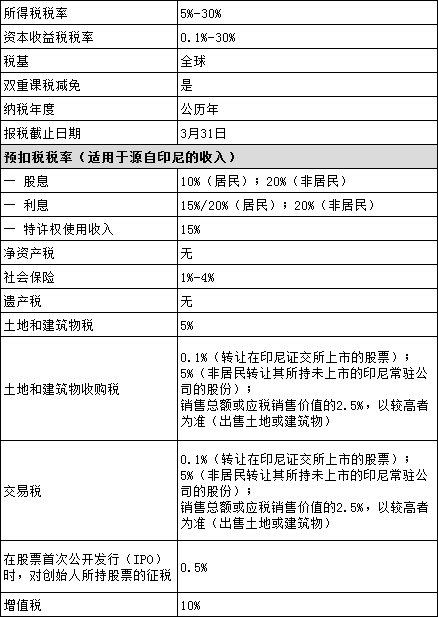

從稅務角度在任一連續的12個月的期間內在印尼居住達183天或以上的,或在相應財政年內居住并打算繼續留駐印尼的個人,將被認為是居民。

非居民納稅人則是在印尼居住少于183天且無留駐印尼打算的個人。非居民無需進行稅務注冊。

印尼對個人的稅收項目一覽

3、稅率

●居民個人納稅人針對其全球總收入納稅,除可扣除費用和免稅收入外。

●非居民個人只針對其源自印尼的收入納征。

注:

1、對于雇員收入(預扣稅)計算,沒有稅號的納稅人的稅率高20%;

2、受稅收協定中的降低稅率的影響;

3、按轉讓價征稅,除非可根據稅收協定獲得豁免;

4、受一定條件的影響,按收入總額征稅,考慮最終稅。

希望這些信息對外貿的小伙伴們有幫助

1、對企業

對在印尼開展業務的企業所適用的主要稅種是:企業所得稅、分支機構利潤稅、預扣稅、增值稅(VAT),奢侈品銷售稅(LGST),以及其他各種流轉稅,比如土地稅和印花稅。沒有超額利潤稅或替代最低稅。

●標準企業所得稅率為25%。但是,所得稅稅率可能會因以下因素而減少:納稅人符合某些標準,總收入在一個納稅年度不超過48億印尼盾,最終所得稅為總收入的1%。

●總收入高達500億印尼盾的居民公司納稅人可以獲得公司稅率的50%的減少對總收入的應稅收入征收48億印尼盾。

印尼對企業的稅收項目一覽

2、對個人

從稅務角度在任一連續的12個月的期間內在印尼居住達183天或以上的,或在相應財政年內居住并打算繼續留駐印尼的個人,將被認為是居民。

非居民納稅人則是在印尼居住少于183天且無留駐印尼打算的個人。非居民無需進行稅務注冊。

印尼對個人的稅收項目一覽

3、稅率

●居民個人納稅人針對其全球總收入納稅,除可扣除費用和免稅收入外。

●非居民個人只針對其源自印尼的收入納征。

注:

1、對于雇員收入(預扣稅)計算,沒有稅號的納稅人的稅率高20%;

2、受稅收協定中的降低稅率的影響;

3、按轉讓價征稅,除非可根據稅收協定獲得豁免;

4、受一定條件的影響,按收入總額征稅,考慮最終稅。

希望這些信息對外貿的小伙伴們有幫助