最新爆料!2019增值稅稅率下調

時間以什么為標準

按照以往的做法,調整出口貨物退稅率的執行時間及出口貨物的時間,屬于向海關報關出口的貨物,以出口貨物報關單上注明的出口日期為準;屬于非報關出口銷售的貨物,以出口發票或普通發票的開具時間為準;保稅區內出口企業或其他單位出口的貨物以及經保稅區出口的貨物,以貨物離境時海關出具的出境貨物備案清單上注明的出口日期為準。

調整跨境應稅行為退稅率的執行時間及銷售跨境應稅行為的時間,以出口發票的開具日期為準。

過渡期政策如何?

從2019年X月1日開始,外貿企業和生產企業,出口銷售的文件所涉貨物、跨境應稅行為,不論購進時已按調整前稅率征收增值稅的,還是已按調整后稅率征收增值稅,均執行調整后的出口退稅率。

補充說明:

上述出口貨物,應包括視同出口貨物。

對外提供加工修理修配勞務退稅率隨提供加工修理修配貨物的退稅率的調整而調整。

對出口企業有什么影響?

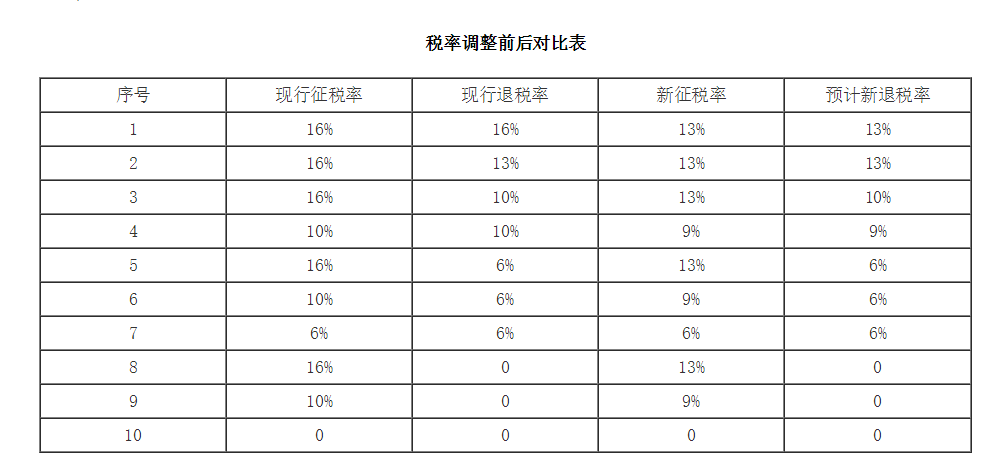

征稅率與退稅率一致,且均下降三個或一個百分點的情形:

雖然這種情形增值稅稅率下降前后都是征多少退多少,實行徹底退稅,但由于征稅率的下降,相應減少了企業的資金占用,對出口企業的影響中性略偏多。

征稅率下降而退稅率不下降的情形:

這種情形提高了征退稅比率,對出口企業是有利的。

征稅率與退稅率的下降,對出口貨物的購銷價格可能會帶來一定的影響,特別是對出口企業自身議價能力較弱的貨物,要早做相應的準備,采取相應的對策;對長貿合同,需主動與外商協商,以取得其理解和支持。

綜上所述,此次國務院擬大幅降低增值稅稅率,除個別征稅率和退稅率均為6%,以及少數出口不退稅和免稅的出口貨物勞務,出口企業不受其影響外,總體而言對出口企業影響是正面的,有利的。

2019年出口退(免)稅申報進入倒計時,為了確保大家能夠及時的完成申報,現將申報期截止前有關出口退(免)稅申報的主要事項提醒如下:

1、出口退(免)稅申報

生產企業應于2019年4月增值稅納稅申報期截止前,向主管稅務機關申報辦理出口貨物增值稅免抵退稅及消費稅退稅。

外貿企業應于2019年4月增值稅納稅申報期截止前,向主管稅務機關辦理出口貨物增值稅、消費稅免退稅申報。

銷售適用增值稅零稅率服務和無形資產的,在2018年作財務銷售收入,應于2019年4月增值稅納稅申報期截止前,向主管稅務機關申報退(免)稅。

2、出口免稅申報

生產企業2018年度出口貨物勞務逾期未申報免抵退稅的,應于2019年5月增值稅納稅申報期截止前辦理免稅申報。

外貿企業2018年度出口貨物勞務逾期未申報免退稅的,應于2019年5月增值稅納稅申報期截止前辦理免稅申報。

銷售適用增值稅零稅率服務和無形資產的,在2018年作財務銷售收入,逾期申報退(免)稅,不再按退(免)稅申報,改按免稅申報,應于2019年5月增值稅納稅申報期截止前辦理免稅申報。

稅務機關已受理退(免)稅申報,但在2019年5月增值稅納稅申報期之后審核發現按規定不予退(免)稅的,若符合免稅條件,出口企業可在稅務機關審核不予退(免)稅的次月申報免稅。

已按規定申請延期申報退(免)稅的,如稅務機關在免稅申報截止之日后核準不予延期,若該出口貨物符合其他免稅條件,應于核準的次月申報免稅。

3、征稅申報

生產企業2018年度出口貨物勞務,既未在規定期限內申報退(免)稅,又未按規定期限申報免稅的,應于2019年6月增值稅納稅申報期截止日前申報繳納增值稅、消費稅。

外貿企業2018年度出口貨物勞務,既未在規定期限內申報退(免)稅,又未按規定期限申報免稅的,應于2019年6月增值稅納稅申報期截止日前申報繳納增值稅、消費稅。

外貿企業發生的出口貨物轉內銷或視同內銷貨物征稅的,以及已申報退(免)稅的出口貨物發生退運并轉內銷的,應按照《出口貨物勞務增值稅和消費稅管理辦法》(國家稅務總局公告2012年第24號)第十條第(六)項的相關規定申請開具出口貨物轉內銷證明。

銷售適用增值稅零稅率服務和無形資產的,在2018年作財務銷售收入,既未在規定期限內申報退(免)稅,又未按規定期限申報免稅的,應于2019年6月增值稅納稅申報期截止日前申報繳納增值稅、消費稅。

稅務機關已受理退(免)稅申報,但在2019年5月增值稅納稅申報期之后審核發現按規定不予退(免)稅的,符合免稅條件但出口企業未在稅務機關審核不予退(免)稅的次月申報免稅的,應于免稅期次月申報繳納增值稅、消費稅。

已按規定申請延期申報退(免)稅的,如稅務機關在免稅申報截止之日后核準不予延期,符合其他免稅條件但出口企業未在核準的次月申報免稅的,應于免稅期次月申報繳納增值稅、消費稅。

來料加工委托加工業務,未按規定辦理來料加工出口貨物免稅核銷手續或者不符合辦理免稅核銷規定的,委托方應按規定補繳增值稅、消費稅。

4、延期申報

出口企業或其他單位出口貨物勞務、發生增值稅跨境應稅行為,無法在規定期限內申報的,符合相關規定的,應在2019年4月增值稅納稅申報期截止前,提出延期申報申請。

可以申請延期的情形有八種,具體為:

(一)自然災害、社會突發事件等不可抗力因素;

(二)出口退(免)稅申報憑證被盜、搶,或者因郵寄丟失、誤遞;

(三)有關司法、行政機關在辦理業務或者檢查中,扣押出口退(免)稅申報憑證;

(四)買賣雙方因經濟糾紛,未能按時取得出口退(免)稅申報憑證;

(五)由于企業辦稅人員傷亡、突發危重疾病或者擅自離職,未能辦理交接手續,導致不能按期提供出口退(免)稅申報憑證;

(六)由于企業向海關提出修改出口貨物報關單申請,在出口退(免)稅申報期限截止之日前海關未完成修改,導致不能按期提供出口貨物報關單;

(七)有關政府部門在出口退(免)稅申報期限截止之日前未出具出口退(免)稅申報所需憑證資料;

(八)國家稅務總局規定的其他情形。

5、無相關電子信息申報

出口企業或其他單位2019年4月增值稅納稅申報期截止前,申報出口退(免)稅的出口報關單、代理出口貨物證明、委托出口貨物證明、增值稅進貨憑證沒有電子信息或憑證的內容與電子信息比對不符的,應向主管稅務機關辦理無相關電子信息申報。

只需要通過出口退稅申報系統錄入的《出口退(免)稅憑證無相關電子信息申報表》電子數據,相關退(免)稅申報憑證及資料留存企業備查。

6、委托貨物出口證明

2018年度委托出口的且屬于國家取消出口退(免)稅的貨物,應于2019年3月15日前辦理《委托出口貨物證明》。